小编: 港股教育行业遭遇“黑色星期一”,多只股票当日跌幅超20%,市值瞬间缩水百亿

港股教育行业遭遇“黑色星期一”,多只股票当日跌幅超20%,市值瞬间缩水百亿。不过风水轮流转,昨日重挫的香港教育板块今日略有反弹,而一直风光无限的港股科技股今却迎来了“黑色星期二”。

包括腾讯和舜宇光学科技在内的几大明星科技股集体下挫,市值共蒸发超过2500亿港元。

内地投资者去年曾助力港股创下八年来最大涨幅,但现在他们的热情开始退却,南下净买入金额很可能出现两地市场互联互通以来的首度萎缩。

在北水退潮的过程中,首当其冲的就是香港大盘股。而在看财报的时代,稍显逊色的财报就能给公司股价带来“飞流直下三千尺”的效果。私募大佬但斌今天就发了这么一条朋友圈:

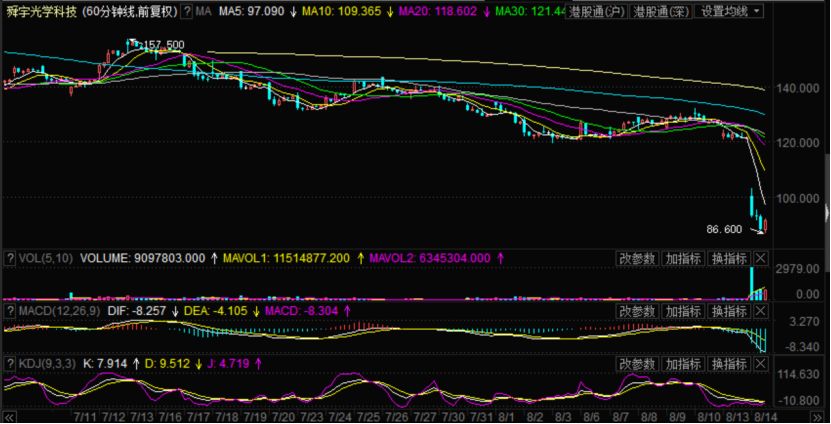

今天集体下跌的明星科技股中,最惨的要数舜宇光学科技,盘中跌幅一度超过25%。导致今天股票遭到抛售的直接原因,是不及市场预期的二季报。

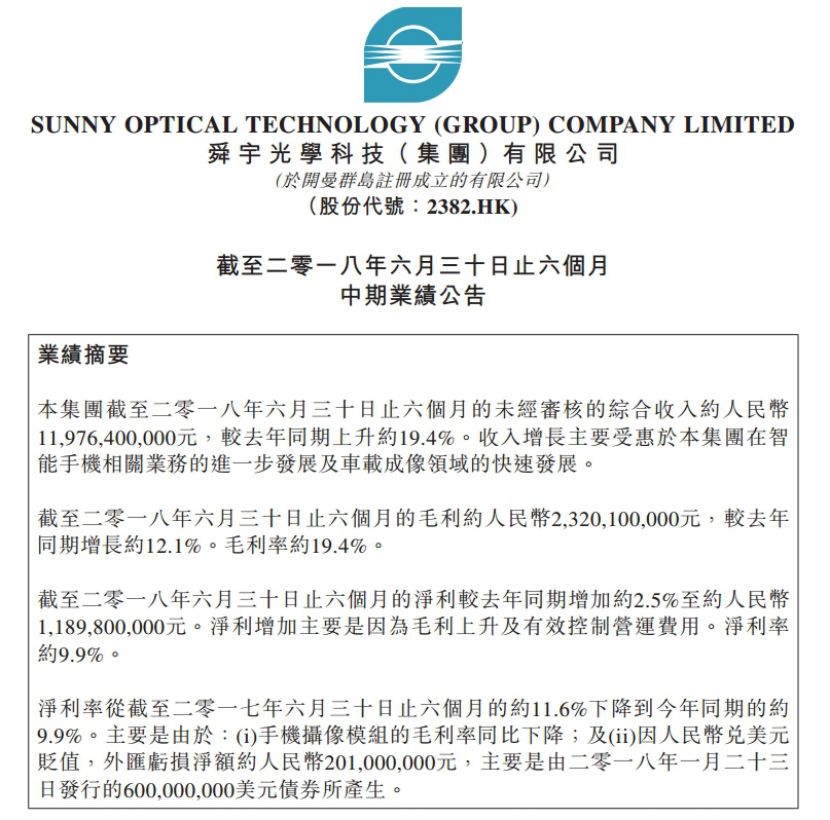

根据昨天收盘后公布的财报显示,公司毛利率低于预期,中期纯利11.8亿人民币增1.8%,创近年最低同比增速。

上半年公司实现营收119.8亿元人民币,同比增长19.4%,为最近4年来季度同比增幅最低值,也是近年来首次出现环比负增长。

净利率从上年同期约11.6%下降到该期间的约9.9%,主要是由于手机摄像模组的毛利率同比下降。每股盈利1.08元。

在此之前,舜宇光学科技一直是港股科技股中的焦点公司,市场普遍预计公司的上半年收入在120.13亿至140.46亿元人民币之间,预测的中位数也达到了131.46亿元人民币。

然而当财报公布后,低于市场预期的营业收入和利润指标让市场颇为失望,这也让公司的股票在今天开盘就遭到抛售,盘中跌幅一度达到25%。

机会是跌出来的,这是我们在市场里经常听到的,但是跌出来的一定是机会吗?我们来看看机构的看法。

德银发布研报重申对舜宇光学“买入”投资评级,下调目标价由170港元降至158港元,此相当预测明年市盈率25倍、动态市盈率0.8倍,基于其短期毛利压力,下调对其2018年及2019年每股盈利预测各13%及7%。

摩根士丹利发表技术意见报告,相信舜宇光学于未来30日股价下跌,料发生概率介乎70%-80%。

由于舜宇上半年盈利低于该行预测19%,并低于市场预测22%,反映市场竞争激烈及人民币贬值因素,该行相信市场须重整对舜宇手机镜头模组利润率的期望,有关因素主要影响其业务表现,该行计算利润率每下降1个百分点,对每股盈利的影响达10%。

大摩对舜宇最新评级“与大市同步”,目标价120港元。瑞银预计舜宇股价将受压,但投资者将关注公司能否为下半年毛利率改善提供更清晰指示,给予该行“中性”评级,目标价150元。

财报帮阅文实现了“求败”目标“丑人多作怪”,舜宇的财报不够美,同为港股的阅文也没能入得市场得法眼。8月13日周一盘后,阅文集团披露上市以来首份半年报。

半年报中,阅文上半年盈利情况改善,但是对营收贡献最大的在线阅读增速同比大幅放缓,用户付费比率有所下降。一份财报便帮阅文实现了“求败”的目标

阅文半年报显示:上半年营收22.8亿元人民币,同比增长18.6%;毛利11.96亿元,同比增长24.4%;经营盈利5.67亿元,同比增长142.2%。上半年期间盈利5.06亿元,同比大增136.2%。

阅文集团毛利率进一步提升,由去年同期的50%提升至今年上半年的52.4%。经营利润率从去年同期的12.2%增长至24.9%,纯利率由去年同期的11.1%增长至22.1%。

阅文集团2018上半年各项业务中,在线阅读依然占据八成以上营收,但是增速明显放缓。据财报数据,2018年上半年在线阅读部分营收同比增速仅为13.3%,远低于去年同期的125.86%。

与此同时,版权运营营收同比大幅增长103.6%,纸质图书和其他收入则出现了同比下滑。此外,阅文集团披露的数据中显示,用户付费比率从去年同期的6%下降到今年上半年的5%。

据财报数据,阅文自有平台产品及自营渠道的平均月付费用户由去年上半年11.5百万同比减少7.0%至10.7百万。

同样是在昨日,阅文集团发布公告称,拟以不超过155亿元的价格,收购新丽传媒100%股权,以现金加发行新股相结合的方式进行结算。收购完成后,新丽传媒将成为阅文集团的全资附属公司及集团的成员公司。

然而吸收新成员的好消息并没有抵得过财报的瑕疵,阅文依然没有成为赢家,股价跌超16%。

交银国际发表报告,根据阅文集团10年期贴现现金流,下调目标价6.7%,由75元降至70元,评级维持“中性”,预计其2018及2019年市盈率分别为57倍及29倍。摩根士丹利:维持与大市同步评级,目标价85元。

腾讯离荣耀只差靓丽财报阅文没能成为赢家,很多人认为阅文的东家腾讯将成为线年对腾讯来说,流年不利。

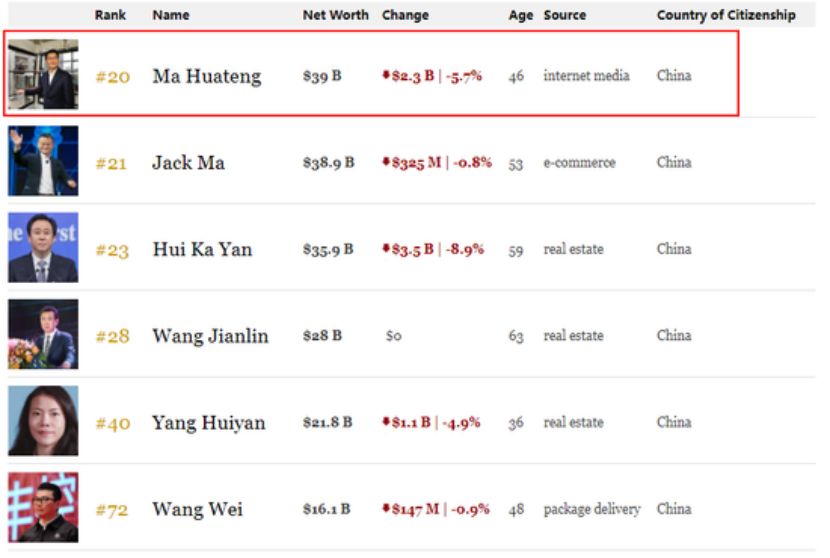

半年时间,腾讯股价比今年1月底创下的高点跌了28%,市值蒸发12000亿港元并且导致腾讯失去了中国市值最高上市公司的地位。股价随行业承压,现大跌5.1%,马化腾身家大幅缩水,目前身家不足400亿美元。

而看空腾讯的声音高涨:8月3号,摩根士丹利公告称:将腾讯从中国香港的关注名单中剔除;8月7日讯,中金报告称,将腾讯等7支港股调出海外中资股的行业首选组合。

而对于即将发布的财报,大行们的意见较为一致。根据预测,二十家大行给出了上半年非通用会计准则盈利按年增长了14%至26%的预测,即赚351亿至388亿元人民币,中位数增长约22 %,且全部予腾讯买入,增持,跑羸大市等正面评级。具体来看,目标价介乎450元至500元的有8家,目标价介乎500元至550元的有11家,目标价550元以上的有1家。

腾讯将于明日公布业绩,在这样的关键时刻新丽的加入也许能为腾讯带来一些新鲜的空气。不过还是我们之前说的,股价往哪走就看财报的长相。

明天腾讯将发布最新一季的财报,而来自路边社的消息称,腾讯上半年多个事业部未能达成KPI考核指标,腾讯的财报到底会不会再飞出一只黑天鹅呢?欢迎大家持续关注远见财讯,我会和你一起揭开腾讯财报的面纱。返回搜狐,查看更多

当前网址:http://www.sx-news.com/keji/2018-08-14/15222.html

免责声明:本文仅代表作者个人观点,与陕西新闻网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。