小编: 近日(7月27日),华米科技收购运动传感器技术公司Zepp核心资产

近日(7月27日),华米科技收购运动传感器技术公司Zepp核心资产。近些年来,传感器尤其是汽车传感器的投资并购不断。

随着智能汽车的普及和物联网的发展,智能汽车和物联网中不可或缺的传感器将迎来井喷式增长,而国内传感器尤其是高端智能传感器严重依赖进口,每年进口额都不低于1700亿人民币,2013年,传感器进口占比80%,传感器芯片进口占比达90%,绝大部分被西门子、博世、霍尼韦尔等国际零部件巨头占据,国内企业多数只能做一些水温和压力传感器等低端产品。

根据中国信通院最新的数据统计,2016年全球智能传感器市场规模达258亿美元(1710亿人民币),预计2019年将达到378.5亿美元,年均符合增长率13.6%。

2015年中国传感器行业市场规模为995亿元,智能传感器已取代传统传感器成为市场主流,由中国信通院的数据显示,2015年智能传感器的市场规模约有106亿美元(约698亿人民币),占国内传感器市场总规模的70%。目前国内企业产值较低,智能传感器市场几乎被国外企业垄断。2015年国内企业产值约为14亿美元,预计2019年国内产值将达到37亿美元,复合年均增长率为37%。根据中国信息通信院预测,2019年中国智能传感器市场规模将达到137亿美元,意味着本土化率将从2015年的13%提升到2019年的27%。

汽车传感器对温度、压力、速度、位置等信息进行实时测量,是汽车智能化、电子化的关键控制部件。

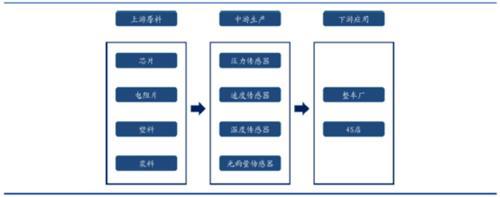

汽车传感器产业链上游为芯片、电阻片、塑料,中游传感器生产,下游为整车厂和4S店。目前,上游环节芯片的技术主要被国外厂商垄断,中游环节的国内企业与国外厂商技术上不存在明显的差距。

据前瞻产业研究的数据显示,2011年至2016年,全球汽车传感器的市场规模年复合增长率达到了6.05%,预计2017年市场规模将达到179亿美元,到2020 年左右市场规模将达350亿美元。

传感器层的零部件供应商较为分散且门槛相对低一些,进入周期相对短一些。传感层是国内企业进入智能驾驶、无人驾驶产业最容易的切入点。随着智能化汽车需求大增,我国汽车传感器市场规模将进一步扩大。

据国盛证券的估算,我国的汽车传感器市场规模年均增长速度达到17%左右,2017年市场规模达约为361亿元,到2020国内规模将超过500亿元。

摄像头、超声波雷达、毫米波雷达、激光雷达、夜视系统等多个汽车传感器共同构成汽车ADAS智能驾驶的感知系统。

根据国外相关机构(HIS、MarketsandMarkets Research、Plunkedt Research、MicroMarketMonitor 等)的测算以及天风证券研究所的判断,预计到2020 年左右全球车载摄像头、毫米波雷达和夜视系统等市场都将进入快速成长期。其中车载摄像头:2015 年市场规模为62 亿人民币,2020 年将达133 亿人民币,年复合增长率达16%;毫米波雷达:2015年市场规模为229 亿人民币,2020 年将达576 亿人民币,年复合增长率达20%;夜视系统:2015 年市场规模为293 亿人民币,2020 年将达514 亿人民币,年复合增长达12%。

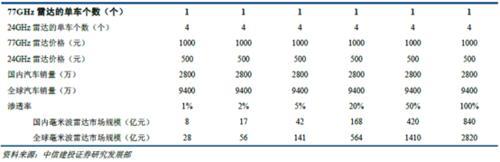

目前毫米波雷达的主流方案是一个77GHz 的长距雷达加4个24GHz 的短距雷达,单价按77GHz为1000元,24GHz 为500 元计算。再不考虑汽车销量增加的情况下,当渗透率到20%时,国内市场规模将达到168 亿元,全球为564 亿元。若毫米波雷达成为标配,渗透率达到100%,则国内市场规模将达到840 元,全球市场规模达到2820亿元。

如果前视摄像头模块渗透率达到20%,则国内市场规模将达到84 亿元,全球市场规模达到282 亿元。如果渗透率达到100%,则国内市场规模达到420亿元,全球市场规模达到1410 亿元。其他车载摄像头的渗透率如果达到100%,则国内市场规模达到224 亿元,全球市场规模达到752 亿元。

全球的传感器市场主要玩家有博世、大陆、霍尼韦尔、森萨塔科技、英飞凌等,而国内的汽车传感器提供商包括保隆科技、宁波华翔电子、均胜电子、大族激光等。

德国工业企业巨头博世成立于1886年,从事汽车技术、工业技术和消费品及建筑技术产业。自1995年以来,博世已经售出超过20亿只MEMS传感器,每天售出超过400万车用MEMS传感器。2014年博世用于驾驶辅助系统的环境传感器总销量超过5000万套。博世技术水平高,产品线丰富,在压力传感器、低压MEMS传感器、加速剂与陀螺仪市场均占有重要地位。

德国大陆成立于1871年。2007年大陆收购西门子威迪欧公司,成为全球五大汽车零部件供应商之一,在全球汽车零部件供应商行业中处于领先地位。大陆在汽车传感器市场拥有很强的竞争力,在NOx传感器、胎压监测传感器、ABS传感器、360全景等产品上占据优势。大陆的MUSE传感器主要安装在活动的凸轮轴和曲轴、速度传感器以及变速箱速度传感器上,上市不足一年半产量已达千万件。

霍尼韦尔成立于1885年,在技术和制造业方面居于世界领先地位,业务涉及众多领域。率先研制出STC3000型智能压力传感器,技术领先,当前共有20多个系列,共计近60000种产品,全球有30万用户。主要传感器产品包括扩散硅压力传感器、变送器、陶瓷电容式压力变送器、扩散硅、陶瓷电容式液位变送器、数字式压力表、压力校验仪等。

美国森萨塔科技于1906年成立,1959年并入德州仪器,2006年因长期发展及产品规划问题从德州仪器脱离,主打传感器和控制器。2011年森萨塔收购霍尼韦尔车载传感器,包括凸轮轴传感器、曲轴传感器、变速器传感器、叶片式传感器、涡轮增压器线形位置传感器和轮速传感器。2014年,森萨塔科技收购胎压监测传感器供应商喜来得,进一步拓展在汽车传感器领域中的市场规模,2015年收购CST传感产品系列。当前,森萨塔已经成为全球最大的车用高温传感器和车用压差传感器供应商。

德国英飞凌成立于1999年,每年投入销售额的17%用于研发,在全球拥有22900项专利。英飞凌在汽车传感器领域有用于汽车钥匙的远程控制传感器、用于侧气囊压力检测的低压传感器、用于速度检测的轮速传感器、用于自动驾驶和防碰撞的雷达传感器、用于电源管理的电流传感器、用于测量方向盘扭矩的线性霍尔传感器以及用于车内手势识别和驾驶员状态检测的3D图像传感器等产品。

全球排气管件、气门嘴龙头保隆科技成立于1997年,深耕汽车零部件制造领域,核心产品目前主要是两大类,一类是汽车轻量化结构件类的仪表梁、扭力梁、副车架等,以及通用部件类的排气系统管件、气门嘴、平衡块等,另一大类是汽车电子类的汽车轮胎压力测试系统(TPMS)、压力传感器、光雨量传感器、360°环视系统等。

宁波华翔成立于1988年9月26日。主要从事汽车零部件和特种专用改装车的开发、生产和销售,是上海大众、一汽大众、上海通用、东风日产、华晨金杯等国内汽车制造商的主要零部件供应商之一。主要产品包括汽车内外饰件、汽车底盘附件、汽车电器及空调配件、汽车发动机附件、汽车消声器等,主要应用于发动机附件系统、底盘系统、电器及空调系统、内外饰件系统等。

均胜电子成立于2004年,外延并购一直是均胜电子成长的关键利器,主要生产汽车电子产品、内外饰类产品、功能件类产品等。

大族激光成立于2001年。大族激光提供激光加工及自动化系统集成的设备制造商,先后引进激光雷达、激光传感器领域的技术人才,并成立了三家机器人关键技术公司,其中大族锐视着力研发机器人激光雷达感知系统,目前基本完成以AGV 导航为代表的工业级激光雷达的研发,准备开展无人驾驶领域等前沿领域的预研工作;大族锐波正在进行激光传感器核心零部件研发,未来有望应用于物联网、可穿戴设备、智能装备等领域。

当前网址:http://www.sx-news.com/qiche/2018-08-13/14790.html

免责声明:本文仅代表作者个人观点,与陕西新闻网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。